武汉,2020年10月14日——随着经济逐渐恢复,第三季度武汉商业地产市场的活跃度回升。仲量联行武汉、南京、杭州分公司总经理辛毅表示:“三季度武汉办公楼租赁成交数量相比上半年接近,但疫情对需求端的冲击仍未结束,细分行业表现分化,我们看到,甲级办公楼净吸纳量呈现负值,但科技新媒体和金融业的需求突显强劲。” 优质零售物业市场方面,全市整体消费进一步回暖,部分项目升级改造后租户结构得到优化,同时核心商圈租赁活跃度较上半年有显著提升,餐饮、时尚及生活类业态租户支撑需求。

优质办公楼

光谷和解放大道共迎来三个优质项目入市。随着武汉经济持续恢复,在建办公楼项目加速赶工。坐落于光谷的北辰光谷里9031元/平方米[东湖高新区]北辰光谷里8套在售8A,国采中心 国采中心15000元/平方米4.15分九峰一路附近400-176-0760 转 845240T6、T7、T8,以及位于解放大道的融创融汇广场0元/平方米[江岸]融创融汇广场0套在售于第三季度入市,强化了这两个片区的商务氛围。

国采中心15000元/平方米4.15分九峰一路附近400-176-0760 转 845240T6、T7、T8,以及位于解放大道的融创融汇广场0元/平方米[江岸]融创融汇广场0套在售于第三季度入市,强化了这两个片区的商务氛围。

截至9月末,全市甲级和乙级项目共计604.2万平方米,其中甲级办公楼体量较上季度持平,为216.8万平方米,乙级办公楼体量环比增加3.7%,至387.4万平方米。受新增供应影响,全市空置率环比上升1.3个百分点至38.5%,其中甲级办公楼空置率环比上升0.2个百分点至30.7%,乙级办公楼空置率环比上升1.7个百分点至42.8%。

市场活跃度上升,但疫情对需求端的冲击仍未完全消除。第三季度市场活跃度继续上升,租赁成交数量相比上半年接近,同时我们也观察到,第三季度出现了多个退租案例,说明疫情对需求端的冲击仍未结束。第三季度全市净吸纳量为10,220平方米,由于甲级市场没有新增项目,而乙级市场的新增项目释放了一些预租需求,使得甲级和乙级市场的净吸纳量出现明显分化——甲级办公楼净吸纳量为负5,336平方米,乙级办公楼净吸纳量为15,556平方米。

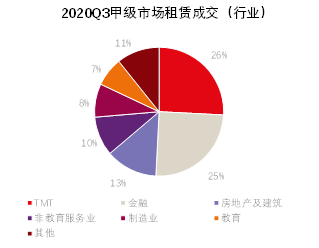

从行业细分来看,第三季度甲级办公楼中,科技新媒体行业作为疫情影响下的受益行业持续发力,金融业依然呈现出韧性,这两个行业贡献了超过一半的成交面积,紧随其后的是房地产与建筑及专业服务业。从甲级办公楼的退租行业看,尽管教育行业处在资本风口,但行业内部分化,部分公司由于战略调整退出武汉市场。此外,第三方办公服务运营公司持续受到疫情冲击,去化压力增大,也出现了部分退租现象。

数据来源:仲量联行

业主提供更加灵活的租赁条件,租金继续下行。当前业主的去化压力激增,压力主要来自两方面:一是疫情冲击下,整体需求和前几年相比十分疲弱;二是2020年下半年开始的新一轮供应高峰渐近,本就供大于求的市场格局将更加失衡,尤其是部分未来项目积极预租,导致市场竞争更加激烈。在此背景下,业主更愿意提供灵活的租赁条件以实现去化,包括提供更长的免租期、更加有竞争力的租金价格等。

截至9月末,全市办公楼净有效租金为79元每平方米每月,环比下降2.7%,同比回落7.0%。其中甲级办公楼净有效租金为97元每平方米每月,环比下降3.6%,同比下跌7.7%,为2013年以来首次跌破100元每平方米每月。得益于本就更加有吸引力的租金,乙级市场的租金跌幅较小,乙级办公楼净有效租金为68元每平方米每月,环比下降1.9%,同比下滑6.5%。

优质办公楼市场展望:从供应端来看,到2021年武汉办公楼市场将迎来多个优质项目入市,包括武汉天地A1、绿地中心、恒隆广场、K11 ATELIER、香格里拉中心等,届时市场竞争将异常激烈。但新增供应将在2021年之后逐渐回落,市场的供需关系将得到修复,仲量联行预计,空置率将有望降低。从需求端来看,进入三季度之后,国家的支持政策纷纷落地,政府大力招商引资,疫后重振工作如火如荼,未来办公楼市场的需求恢复值得期待。

优质零售物业

江汉路步行街完成提档升级,全市零新增供应。2020年第三季度,武汉优质零售市场未迎来任何新项目入市,江汉路及中南中北路两个细分市场各迎来一个老牌百货退市,全市总存量于季度末收于693.0万平方米。部分项目及商圈积极改造升级,如永旺梦乐城武汉金银潭购物中心将停车场所在空间整体改造成卖场并重新规划了现有品牌,使得整体租赁面积增加1.6万平方米,业态组合得到优化;江汉路步行街也在历经五个多月的封闭改造期后得以全新面貌迎接十一黄金周客流。

数据来源:仲量联行

市场租赁活跃度明显提升,高校复课带动相应细分市场恢复。2020年第三季度,优质零售物业市场租赁活跃度较上半年有明显回暖,但疫情冲击带来的市场洗牌也在进一步加剧。受部分项目退市影响,季度末市场净吸纳量仍呈现负值,收于负14.3万平方米,但环比较上季度末增加了30.5万平方米,存量项目于上半年空出的面积在本季度逐渐迎来新租户进入,市场整体空置率环比下降0.3%至12.7%。各细分市场中,高校师生为主力客群之一的光谷及街道口商圈在高校复课后逐渐回暖,空置率较上季度末分别下降5.3%及1.7%。

本季度需求主要由餐饮、时尚及生活业态品牌支撑。餐饮业态下,中餐正餐成为需求主力,其中烤肉、烧烤、汤锅等门类的餐饮店铺较受欢迎,围炉海鲜烤肉自助在武汉拓张趋势明显,目前已布局徐东、街道口、建设大道、王家湾等多个主要商圈,还将陆续进入中南中北路、江汉路及光谷商圈;此外,詹记、Sevenbus、添好彩、贰麻酒馆等品牌也呈拓张趋势。时尚业态下,服饰零售及化妆品品牌仍是相对突出的需求方,Fila Fusion在江汉路大洋百货有2.0旗舰店围挡,Folli Follie入驻汉街万达广场首层,完美日记及Wow Color彩妆集合店拓张多家新店。生活业态下,新能源汽车展厅仍在持续进入购物中心首层,同时位于永清商圈的壹方南馆首层临街迎来特斯拉体验店及宾利武汉城市展厅;此外电子产品品牌表现亮眼,大疆选址楚河汉街0元/平方米[武昌]楚河汉街6套在售及武汉国际广场开出两家高级体验店,其中汉街店为目前华中地区面积的城市标杆店。

业主方议价能力减弱,租金进一步下行。三季度主要优质零售物业项目租户流失相对上季度明显减弱,但业主方在整体需求走弱的压力下难以继续维持原有租金水平,部分项目为吸引新租户入驻提供了更长的免租期及折扣优惠,这削弱了业主方整体的议价能力。全市净有效租金进一步下行,三季度末收于389.3元每平方米每月,环比下跌2.6%,同比回落7.9%。

优质零售物业市场展望:1-7月武汉市社会消费品零售总额降幅较1-6月继续收窄,收于2896.4亿元,其中限上批发业销售额、住宿业营业额、餐饮业营业额降幅分别收窄2.9、8.2、11.6个百分点,餐饮业进一步恢复。2020年末预计将有34.4万平方米新增供应集中入市,包含一个改造项目。核心商圈待进入品质项目恒隆广场、汉口K11购物中心HK1、龙湖江宸天街及华发中城商都预计于2021年集中入市,仲量联行预计,优质项目的入市推动市场提质升级的同时也将进一步加剧片区竞争。

注:仲量联行使用的办公楼和零售市场的租金口径为净有效租金,即不含物业费,刨去免租期之后的成交租金。零售市场租金为购物中心及百货首层、非主力店、一般零售类商户的净有效租金,且基于净租赁面积,剔除免租期。租金的变化为同质比口径,为剔除新增项目之后,相同的存量项目的租金变化比例。

免责声明:凡注明“来源:房天下”的所有文字图片等资料,版权均属房天下所有,转载请注明出处;文章内容仅供参考,不构成投资建议;文中所涉面积,如无特殊说明,均为建筑面积;文中出现的图片仅供参考,以售楼处实际情况为准。