重磅消息!

在2019年的最后几天

楼市的大消息来了

2020年,你的房贷合同要变了!

12月28日上午

央行发布公告

自2020年3月1日起

金融机构应与存量浮动利率贷款客户

就定价基准转换条款进行协商

将原合同约定的利率定价方式

转换为以LPR为定价基准加点形成(加点可为负值)

加点数值在合同剩余期限内固定不变

也可转换为固定利率

定价基准只能转换一次

转换之后不能再次转换

原则上明年8月31日前要完成转换

★ 划重点★

1

何为存量房贷?

指的是2020年1月1日前,金融机构已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率贷款(不包括公积金个人住房贷款)。

说白了,就是采取基准利率定价的房贷。众所周知,今年10月8日,央行发布新规,房贷利率跟5年期LPR挂钩,不再参考基准利率的变化。

这个LPR报价每个月都会变动,最近两个月买房,很多人的房贷合同都已经从基准利率切换到了LPR。

2

没有采取LPR定价的“存量”房贷

到底有多少?

央行数据显示,截至2019年11月存款类金融机构各项贷款合计为151.79万亿元,其中至少有7成都是存量房贷。

而根据上海证券报的统计,目前商业性个人住房贷款每个月的增量达几十万笔,存量房贷合同则多达6000多万笔。

6000多万笔房贷,就意味着,3个月后实施的房贷新规,至少有6000万套房子、6000万个家庭受到波及。

3

什么是基准转换?

今年实施房贷利率换锚LPR后,以前巨额的存量房贷,依然参考的是基准利率,或上浮,或下折,或持平。

这些存量房贷,如果不跟LPR挂钩的话,就相当于房地产市场存在两套利率体系。

一套是今年10月8日后实行的挂钩5年期LPR体系,另一套是过去参考基准利率的房贷体系。

两套体系,就意味着利率的市场化不够彻底。举个例子,以前的基准利率维持了多年4.9%不变,各大银行没有自主决定权,房地产市场的情况瞬息万变,各城市的人口、库存也不尽相同,把存量房贷过渡到LPR体系,也是楼市的必经之路。

大家比较关心的问题是:啥时候开始?到时候房贷应该怎么选?

4

什么时候开始?

2020年3月份开始转换,8月底之前,所有参考基准利率的房贷,都会完成向LPR的过渡。

这一次调整是单向的:定价基准只能转换一次,转换之后不能再次转换。简单说,基准利率转为LPR后,就转不回去了。这意味着不久的将来基准利率这一说法会成为历史。

有心的朋友,不妨现在就向发放房贷的银行询问,看3个月之后的转换工作如何开展,是需要预约,还是直接去网点签署新合同。

对绝大部分人来说,安心等待即可,存量房贷转LPR的工作开始后,会有相关人员联系你的。

5

选择浮动利率?还是固定利率?

央行给出的转换规则,完全能保障购房者的既得利益。明年定价基准转换后,在2020年实际执行的房贷利率不变。

央行规定房贷合同重签时,点差一并确定,并适用于房贷合同剩余期限。央行还特别开了政策口子,允许点差为负,严格保护存量房贷中享受首套优惠折扣的购房者。

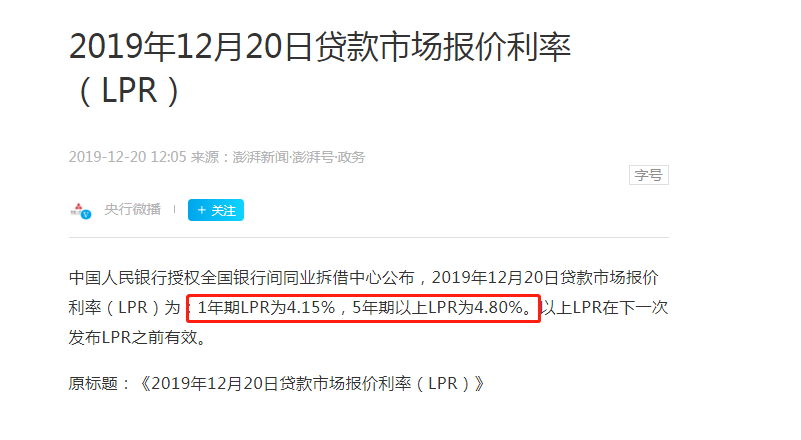

有业内人士给地产君算了一笔账,比如王先生几年前买房,享受了基准利率下浮15%的优惠利率。按照目前5年以上4.9%的基准利率,实际执行利率为4.165%。

如上图所示,本月20日公布的5年期以上LPR4.8%。那么点差为 4.165% - 4.8% =- 0.635%。

请注意!王先生的点差为负值!那么在整个贷款合同期内,王先生的房贷定价的点差都是 -0.635%。

2020年

王先生的房贷利率仍为4.165%

2021年

王先生的房贷利率为2020年12月20日的5年以上LPR减0.635%

2022年

王先生的房贷利率为2021年12月20日的5年以上LPR减0.635%

其余年份

以此类推

问题是,王先生是否应该行使改签固定利率房贷合同选择权?选择浮动利率?还是固定利率?

央行只给了购房者一次选择的机会。而且,央行规定固定利率只能为转换时实际执行的利率水平。以王先生的房贷合同为例,如果改签固定合同的话,房贷利率只能是4.165%。

在决定是否选择固定利率时,王先生必须考虑5年期以上LPR的未来走势。如果5年期以上LPR不断走低,王先生签固定利率合同就亏了。

对刚需而言,房子是需要持有几十年之久的,长周期来看,利率下降是大概率事件,选固定利率可能并不划算。

★ 总结★

存量房贷转换的新规

对月供没任何影响

只是跟原来算法不同

如果你是打算长期持有房产的刚需

选择浮动利率

调整周期选1年

基准利率房贷转换成LPR

会使房子多的人感到“难受”

现在各个银行还没确定具体流程

需要签多少文件

去银行跑几次,还是未知数

房地产“稳”字当头

存量房贷的转换

是不会影响房价的

政策原文如下

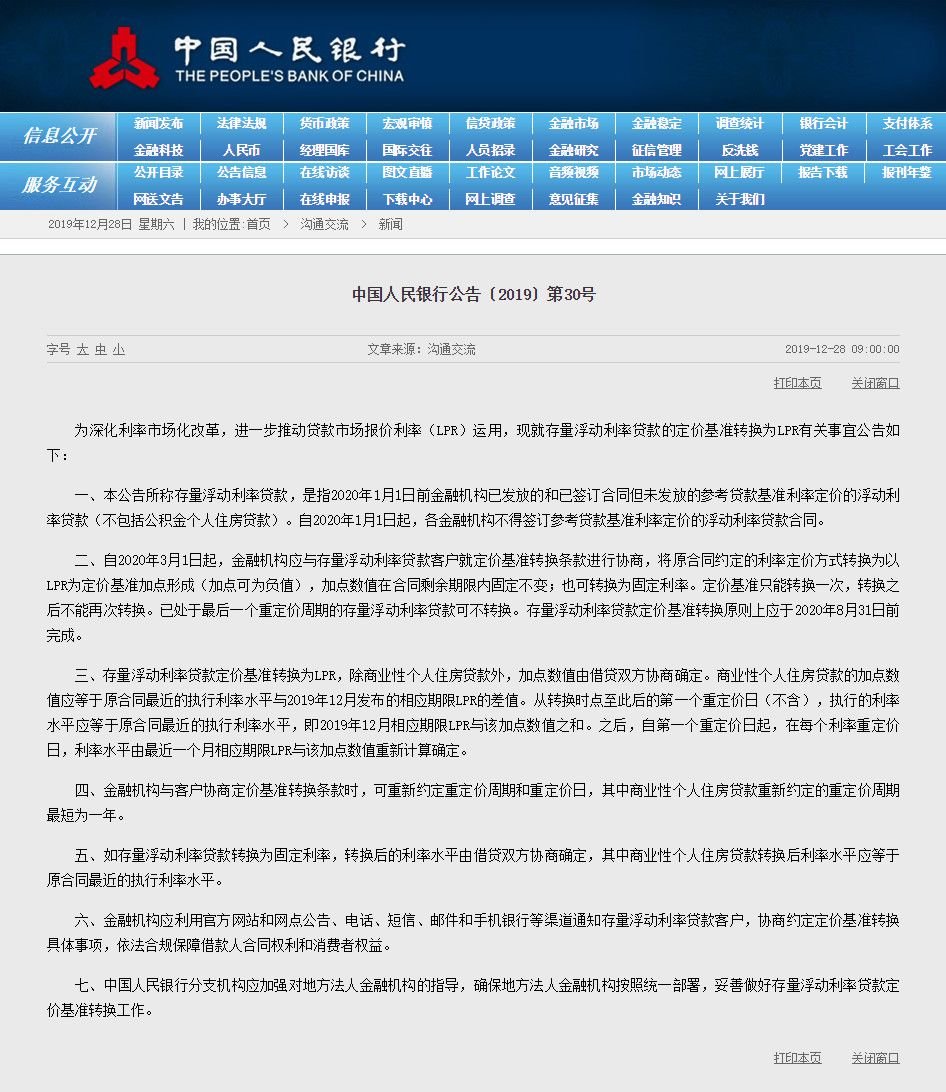

中国人民银行公告〔2019〕第30号

为深化利率市场化改革,进一步推动贷款市场报价利率(LPR)运用,现就存量浮动利率贷款的定价基准转换为LPR有关事宜公告如下:

一、本公告所称存量浮动利率贷款,是指2020年1月1日前金融机构已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率贷款(不包括公积金个人住房贷款)。自2020年1月1日起,各金融机构不得签订参考贷款基准利率定价的浮动利率贷款合同。

二、自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。定价基准只能转换一次,转换之后不能再次转换。已处于最后一个重定价周期的存量浮动利率贷款可不转换。存量浮动利率贷款定价基准转换原则上应于2020年8月31日前完成。

三、存量浮动利率贷款定价基准转换为LPR,除商业性个人住房贷款外,加点数值由借贷双方协商确定。商业性个人住房贷款的加点数值应等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值。从转换时点至此后的个重定价日(不含),执行的利率水平应等于原合同最近的执行利率水平,即2019年12月相应期限LPR与该加点数值之和。之后,自个重定价日起,在每个利率重定价日,利率水平由最近一个月相应期限LPR与该加点数值重新计算确定。

四、金融机构与客户协商定价基准转换条款时,可重新约定重定价周期和重定价日,其中商业性个人住房贷款重新约定的重定价周期最短为一年。

五、如存量浮动利率贷款转换为固定利率,转换后的利率水平由借贷双方协商确定,其中商业性个人住房贷款转换后利率水平应等于原合同最近的执行利率水平。

六、金融机构应利用官方网站和网点公告、电话、短信、邮件和手机银行等渠道通知存量浮动利率贷款客户,协商约定定价基准转换具体事项,依法合规保障借款人合同权利和消费者权益。

七、中国人民银行分支机构应加强对地方法人金融机构的指导,确保地方法人金融机构按照统一部署,妥善做好存量浮动利率贷款定价基准转换工作。

注:本文部分内容来源央行官网、上海新闻广播

买房交流可以加数据君个人微信shujujun2020,关注“武汉数据君”微信公众号,手把手教你买房!

热门阅读

一房一价:四新神盘再涨900一平 硚口再来一个毛坯纯新盘

买房7折,租房3折!还能白送这类人一套房或500万补贴!这个城市大手笔,你符合条件吗?

重大调整!武汉这两类人买首套房,公积金可贷84万!还有个好消息……

一房一价:全是毛坯 阳逻不限购毛坯均价7500

湖北发布重磅规划!涉及武汉、黄石、孝感、鄂州、黄冈!

一房一价:后湖毛坯盘均价16736 小军山毛坯均价9056

看清楚了!武汉商品房买卖合同重大调整,尤其是精装修!

一房一价:白沙洲三环内价 毛坯仅13800

一房一价:蔡甸地铁盘火速加推 青山毛坯盘均价20500

一房一价:白沙洲楼盘涨500 江夏楼盘降500

一房一价:军运村站楼盘首开毛坯 均价13466元/平

百强区出炉,武汉这7个区上榜!看看你家上榜了吗?

“查了男友征信,我选择分手!”婚前该不该查对方征信,网友的答案竟然是…

武汉数据君2019-12-30 21:09:27

武汉数据君2019-12-30 21:09:27