消息,经央行征信中心证实,第二代个人征信系统暂定于1月20日上线,这意味着以后离婚,非主贷人再次购房属于有房有贷,按照80%的比例支付首付,离婚后也无法用低首付买房。

不仅如此,未来征信出了问题,不仅影响出行、贷款买房、严重的,还会影响结婚。因此,第二代个人征信系统有着“史上最严征信系统”的称谓。

其实,第二代个人征信系统的上线有迹可循。早在之前的央行年度工作会议上,央行就表示2020年将稳步推进征信二代系统上线升级,加强个人征信信息安全管理和个人隐私保护。

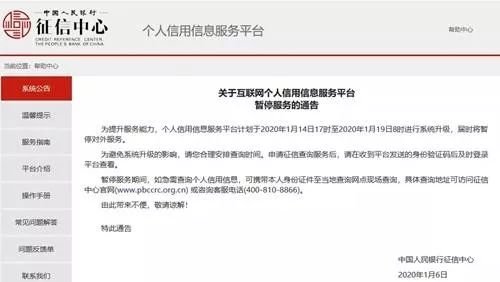

央行征信中心也曾在1月6日发布公告:2020年1月14日17:00-2020年1月19日8:00进行系统升级,届时将暂停对外服务。

2019年底,各大银行也纷纷发布通知暂时关闭一代征信查询接口。

看来,第二代征信系统已经在路上了~

新版征信系统有这些变化

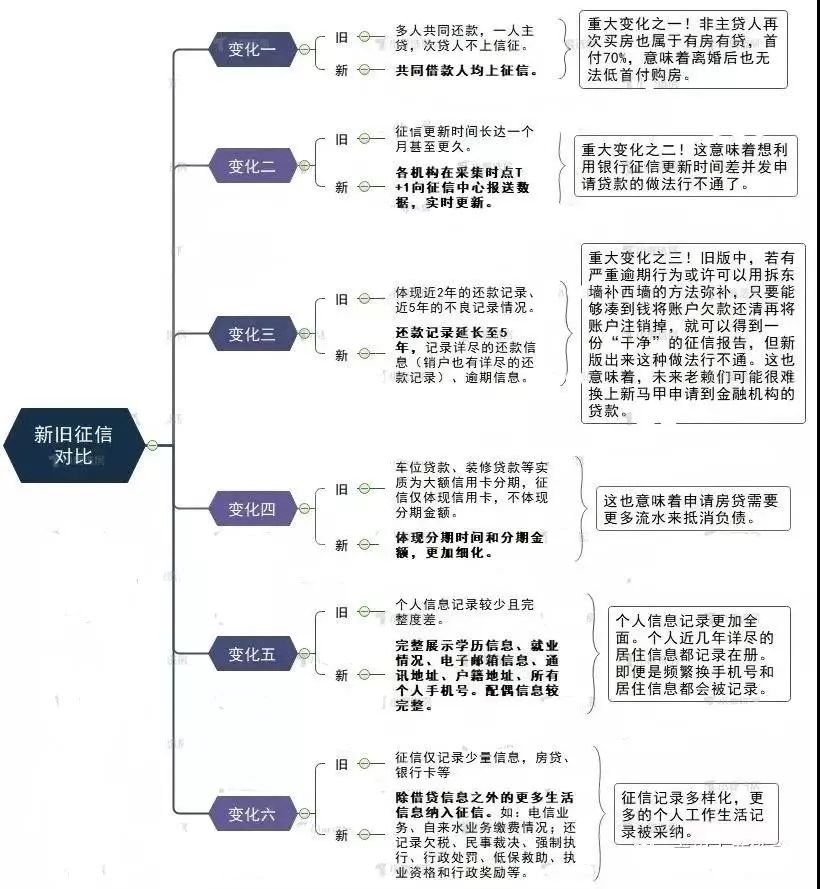

1.信息更新更及时。各机构在采集时点T+1向征信中心报送数据,那些想利用银行征信更新缓慢的时间差申请贷款的做法将行不通。

2.内容更细化。新版征信报告将会体现分期时间、分期金额,因此,申请房贷将需要更多流水来抵消负债。

3.个人信息记录更全面。新版个人征信系统将完整展示个人学历信息、就业情况、通讯地址、户籍地址等等,即便是频繁更换手机号和居住信息都会被记录。

4.不良记录保持更久。包括、呆账等不良信息自中止之日起保留5年,新版征信报告还款记录延长至5年,记录详尽的还款信息、信息。

5.体现夫妻双方负债情况。即使离婚,非主贷人再次购房属于有房有贷,按照80%的比例支付首付,离婚后也无法用低首付买房。想通过“假离婚买房”将行不通。

6.纳入更多生活信息。新版征信将记录电信业务、自来水业务缴费情况等生活信息。

7.明确标注月还款金额,或透支额也会做出标记,高额消费无处躲藏。

8.为他人提供担保,也会上征信记录。新版征信系统全面反映了被征信人信用卡、贷款两类业务和为他人贷款担保的总体和明细情况。

9.个人信息被盗,可主动上报“反欺诈警示”。如果发现自己的个人信息被盗用,可以主动申请在征信报告上添加“反欺诈警示”,并留下联系方式。信贷机构在审批信贷时会使用这一警示进行判断。

武汉楼市热点2020-01-19 12:10:16

武汉楼市热点2020-01-19 12:10:16