中国人民银行授权银行间同业拆借中心公布,2020年3月20日贷款市场报价利率(LPR)为:1年期LPR为4.05%,5年期以上LPR为4.75%。以上LPR在下一次发布LPR之前有效。(注:2020年2月20日贷款市场报价利率为:1年期LPR为4.05%,5年期以上LPR为4.75%。3月均保持不变。)

去年8月,央行宣布实行房贷利率的新政策,10月8日起新发放的商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准加点形成。

而每个月的LPR都会有个报价,有可能调整,这就会直接影响到房贷的利率。

时隔一个月,国际、国内形势也出现很多变化。美联储大幅降息,央行也宣布定向降准,大家都在关注本月的LPR是否会出现下调。刚刚,央行公布了一期LPR,和上月相比,本月LPR没有变化。1年期利率仍为4.05%,5年期以上的为4.75%。

多家银行发布房贷利率切换机制细则

就在2月的最后一天,多家银行发布房贷利率切换机制的公告,将从 3 月 1 日起至 8 月 31 日,陆续受理存量浮动利率个人贷款的定价基准转换业务。

值得一提的是,部分银行称将于 4 月上旬统一开始办理存量贷款定价基准转换。

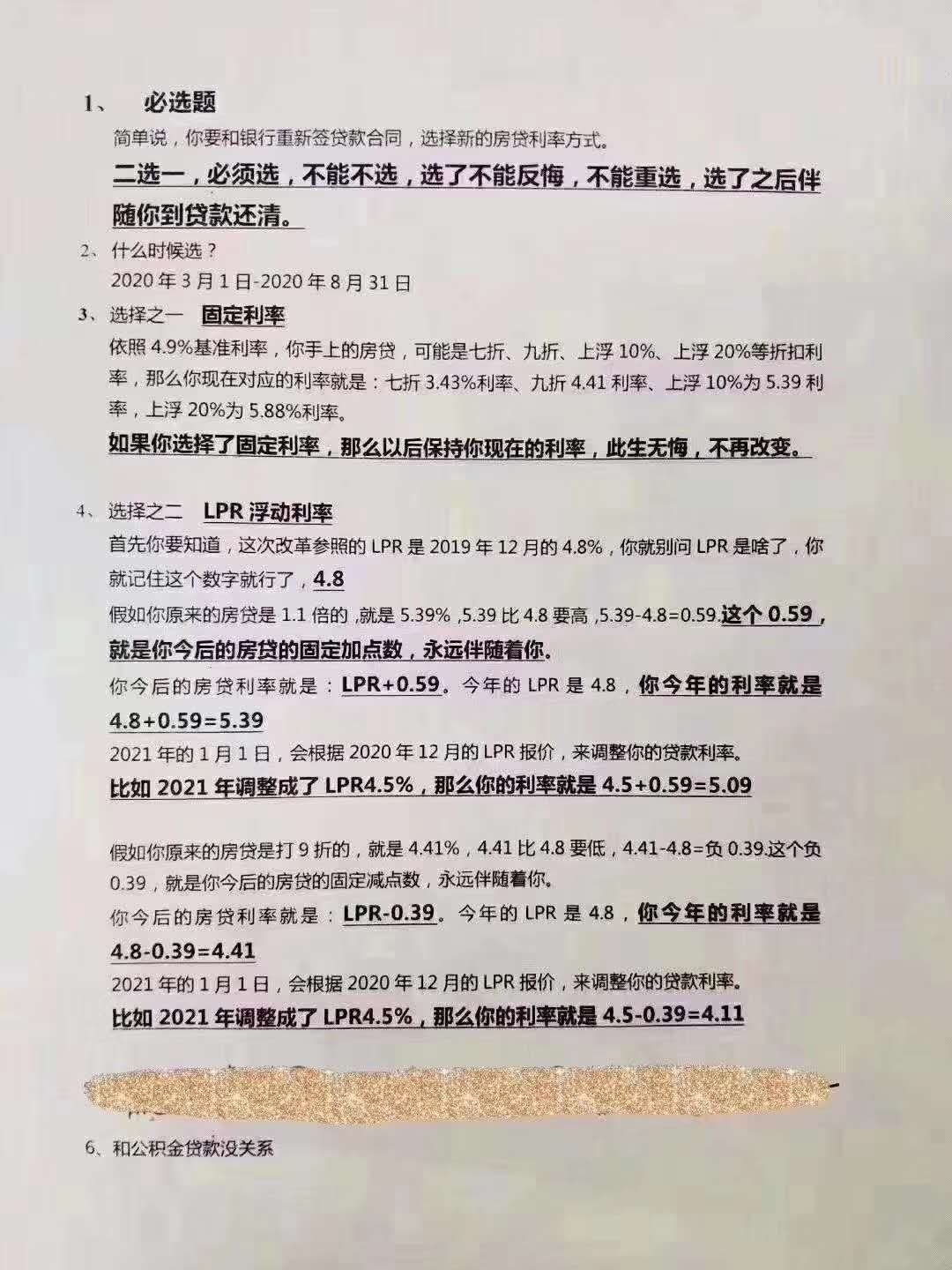

但是,目前依旧有人可能对新贷款利率机制不太了解,这里再次简单说明一下:

以前房贷都是按照基准利率来上浮或打折。比如首套按照基准利率,二套按照基准利率上浮20%等。但央行的这次新政后,房贷利率的机制就变了。改革后,新发放的商贷利率,是以最近一个月相应期限的LPR为定价基准,然后加点形成。

简单来说,LPR是一个基数,各省市要根据自身情况,确定在这个基数上加多少个基点,最终形成该地的实际房贷利率。

因为大家的房贷大都5年期以上的,所以看5年期利率就可以了。

从多家银行发布的存量贷款定价基准转换公告来看,主要分为几个重点:转换规则、办理渠道和流程。

本次存量贷款定价基准转换规则为:转换工作启动后,符合条件的存量浮动利率贷款客户可就定价基准转换条款与银行进行协商,将原合同约定的利率定价方式转换为以 LPR 为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。定价基准仅可转换一次,转换后不可再次转换。存量浮动利率贷款定价基准转换应于 2020年 8 月 31 日前完成。

根据多家银行的通知,由于疫情原因,不少银行主张线上自主操作办理,线上渠道以各家银行通知渠道为准。

从本月1日起,大家也陆续收到了银行的通知,老的浮动利率贷款的定价基准可以转换为LPR。

固定利率or挂钩LPR

转换有两种方式,一是将以基准利率定价的房贷转换为以 LPR 为基准定价的浮动利率贷款;二是转换为固定利率贷款。利率定价基准只能转换一次,转换之后不能再次转换。

对于购房族,最关心的就是到底是固定利率不变,还是选择挂钩 LPR?

首先,要理解三个概念:

转换时间:将个人房贷的定价基准转换为LPR的时间(在2020年3月1日至8月31日之间)。转换时,您和银行需要协商确定:一是加减点数,具体计算方法见部分;二是重定价日和重定价周期。

重定价日:是指重新按照的定价基准(转换前为贷款基准利率,转换后为LPR)计算贷款执行利率的时间。一般为每年1月1日,或者每年与贷款发放日对应的日期。

重定价周期:重新确定执行利率的周期。若房贷利率一年一变,那么重定价周期就是一年。

定价基准转换为LPR后,利率在个重定价日前不会发生变化,从个重定价日开始才可能随当时的LPR而变化。重定价日和重定价周期可执行原合同约定,也可由借贷双方重新约定,房贷重新约定的重定价周期最短为一年。

若重定价日为每年的1月1日,那么在2020年3月至8月的任意时点转换,2020年的利率均与原合同利率保持一致,2021年1月1日起将以2020年12月的LPR为基准加减点确定当年的利率,此后年份以此类推。若重定价日为每年贷款发放的对应日,那么根据大部分银行的转换公告,在重定价日之前转换的,2020年重定价日即可参考发布的LPR确定利率;在重定价日之后转换的,则需等到2021年重定价日才可参考发布LPR确定利率。

接续上例,假设2020年3月-2021年7月5年期以上LPR为4.75%(实际情况很可能会有所变化,具体取决于当时的LPR报价):

(1)如果小王的房贷重定价日为每年1月1日,2020年3月至8月转换没有任何区别,2021年1月1日之前,他的执行利率均为4.8%-0.39%=4.41%,即2019年12月5年期以上LPR(4.8%)加固定点差(-0.39%);2021年1月1日之后,则变为4.75%-0.39%=4.36%,这里的4.75%是2020年12月的5年期以上LPR;此后年份以此类推。

(2)如果重定价日为贷款发放日(即每年8月1日),若小王在2020年7月31日前转换,转换后到7月31日,这笔房贷的执行利率为4.41%;2020年8月1日之后为4.75%-0.39%=4.36%,这里的4.75%是2020年7月的5年期以上LPR;此后年份以此类推。

若小王在2020年8月1日后转换,则这笔房贷的执行利率在2021年7月31日之前都会保持4.41%不变;2021年8月1日才开始执行4.75%-0.39%=4.36%的利率,这里的4.75%是指2021年7月的5年期以上LPR;此后年份以此类推。(具体见表2)

总之就是,如果你的还款期限剩余年数不多了,或是有提前还款的打算,那是可以不用犹豫的换成LPR;对于中长期的贷款,就看自己的心态了,要赌利率是否长时间走低。最后送上朋友圈的“业内人士”建议,希望对大家有所帮助:

买房交流可以加数据君个人微信shujujun2020,关注“武汉数据君”微信公众号,手把手教你买房!

热门阅读

湖北三连零,武汉居民楼有条件解封!李兰娟:来之不易,防止“死灰复燃”

湖北:省内除离鄂离汉入汉防疫卡点外,其余全部撤除

!70城房价出炉:疫情对楼市造成明显冲击,武汉楼市停摆

境外输入病例中至少11人瞒报!你们不配享有免费医疗!

武汉零成交,这两个城市也零成交!2月楼市成交跌幅创历史纪录

武汉人口罩还要戴多久?新增病例何时清零?专家这样回答...

武汉每天投放200万只口罩,每人一次可买50只,预约攻略来了

突发!楼市新政出台!打响“救市”枪

扫码关注武汉数据君

在微信对话框回复:在线问诊

即可开启在线问诊

回复:口罩

即可线上预约口罩

回复:健康码

即可在线申请健康码

武汉数据君2020-03-20 19:11:24

武汉数据君2020-03-20 19:11:24