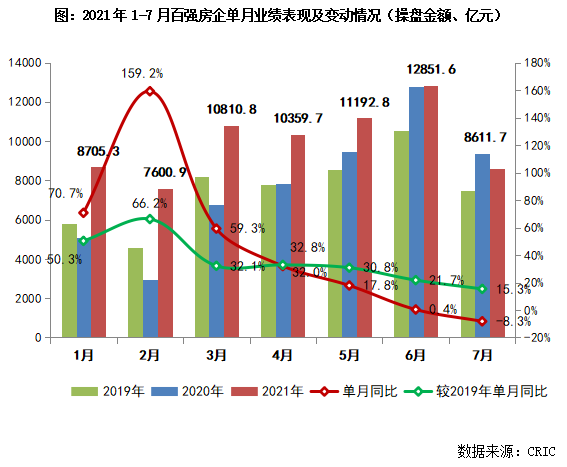

受房企货量供应不足、部分城市市场调整、政策调控升级等多方面因素影响,二季度以来百强房企单月业绩增速呈放缓趋势。

累计业绩来看,1-7月百强房企累计销售操盘金额分别较2019年和去年同期分别增长32.5%和29%,增速较1-6月也有明显降低。

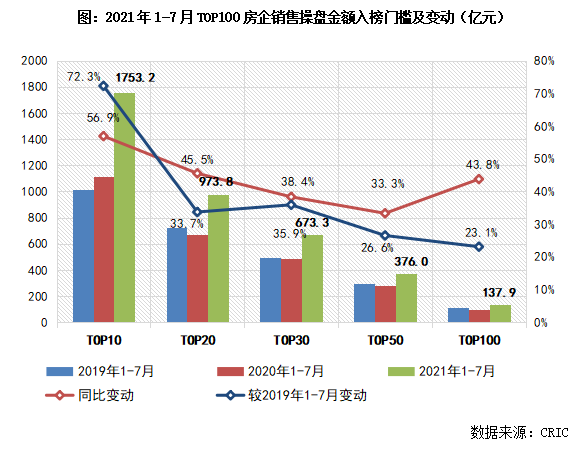

2、各梯队门槛同步提升,百强操盘金额门槛137.9亿元

10房企销售操盘金额门槛达到1753.2亿,同比增长56.9%,行业龙头房企增长稳健、保持规模优势。

20和30房企的销售操盘金额门槛也分别同比提升近40%,实现规模稳定增长。

包含几家龙头房企在内,不少企业的环比降幅超过35%,仅龙光、融信、佳兆业、仁恒等少数几家企业实现环比增长。

7月单月业绩同比提升和下降的百强房企各占到近半数。50房企表现不及百强整体,逾6成企业单月业绩同比下降。

4、行业降杠杆主基调下,房企投、融两端监管不断升级

在房企融资“三道红线”、房贷管理“两道红线”、双集中供地等常态化政策的基础上,房地产行业监管还在持续收紧。

据悉,被纳入“三道红线”试点的几十家重点房企,已被监管部门要求拿地金额不得超过年销售额的40%,包括公开市场拿地和通过收并购获取的土地。

通过对融资、投资行为的约束引导企业理性拿地,倒逼房企主动降杆杆、防范系统性风险。

但另一方面,通过投销比将企业拿地和销售规模挂钩,也势必将在一定程度上令中小规模房企的扩张增速受限。

漫话楼市2021-08-03 04:51:35

漫话楼市2021-08-03 04:51:35