在2019年年底,央行发布了一个重磅公告《中国人民银行公告〔2019〕第30号》,关于此次公告,可谓是影响之广;从2019年8月份开始变革的商业利率,最初只是针对即将签订的商业贷款合同,如今开始对2020年1月1日之前金融机构已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率贷款下手了,即存量浮动贷款利率。

1

央行LPR改革再深化

自2019年8月20日起,中国人民银行授权银行间同业拆借中心于每月20日(遇节假日顺延)9时30分公布贷款市场报价利率。各金融机构将逐步在各类贷款中运用LPR作为定价基准,一方面是固定利率的贷款参照LPR定价,另一方面浮动利率的贷款合同中以LPR作为定价基准。

并从2019年10月8日起,新发放的商业性个人住房贷款利率以最近一个月相应期限的LPR为定价基准点形成。

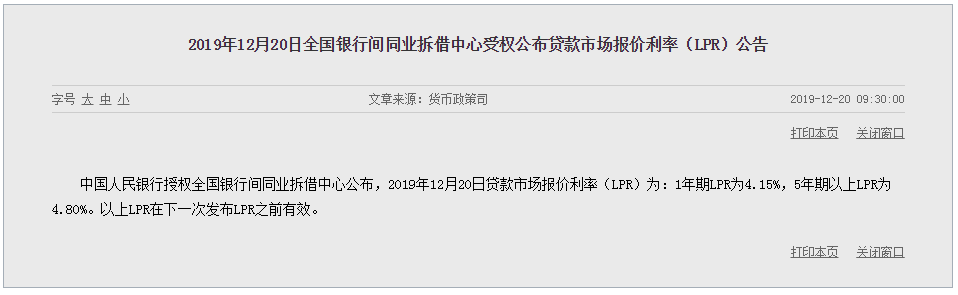

从LPR发布以来,1年期LPR利率降低三次,降幅为10BP,5年期LPR利率降低一次,降幅5BP。在发布的LPR公告中显示,1年期LPR为4.15%,5年期以上LPR为4.80%。以上LPR在下一次发布LPR之前有效。

同时根据央行信息,目前接近90%的新发放贷款已经参考LPR定价,但是存量浮动利率贷款仍基于贷款基准利率定价,不能及时反映市场利率变化。

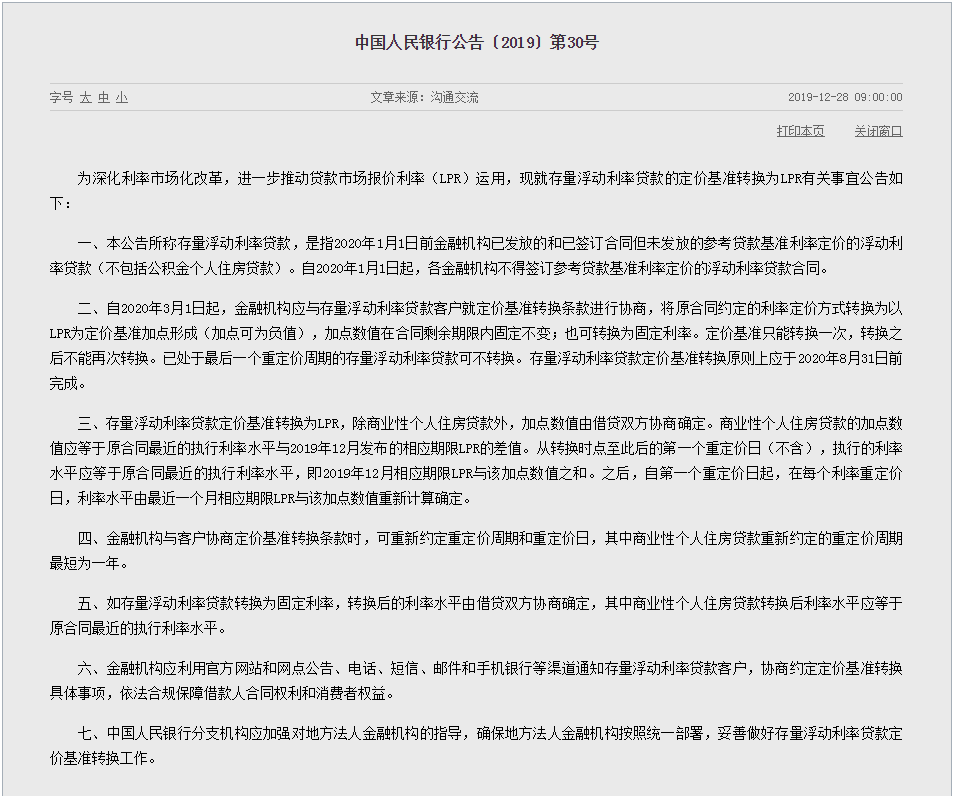

在2019年12月28日,中国人民银行发布第30号公告,自2020年3月1日起,金融机构应与存量浮动利率贷款客户就定价基准转换条款进行协商,将原合同约定的利率定价方式转换为以LPR(贷款市场报价利率)为定价基准加点形成(加点可为负值),加点数值在合同剩余期限内固定不变;也可转换为固定利率。原则上应于2020年8月31日前完成。

该公告明确提出将存量浮动利率贷款定价基准转换事项,存量贷款利率与LPR挂钩,的影响便是之前签订商业贷款的购房者们,并且这一范围之广泛,而大多数购房者对于这样的转换抱有疑虑。

2

固定利率与LPR加点利率如何计算?

根据央行公告,存量浮动利率贷款客户可与银行协商确定将定价基准转换为LPR(贷款市场报价利率)为定价基准加点形成(加点可为负值),或转换为固定利率,借款人只有一次选择权,转换之后不能再次转换。

简单来说,就是在2020年8月底之前所有的房贷客户完成切换,实际房贷利率保持不变,把原来的基准利率+上浮比例或打折比例=银行通知切换合同时的LPR利率+加点数值(可以为负)。

其中比较好理解的就是固定利率,即借款人当时签订合同利率假如为5.39%,切换新机制后,新的实际利率仍为5.39%,保持不变,剩下的还款期限里均按照这个利率进行还贷。

选择转换为LPR加点利率的,在2020年3-8月之间任意时点转换,均根据2019年12月LPR和原执行的利率水平确定加点数值,加点数值不受转换时点的影响,银行和客户可合理分散办理。目前,大多数存量商业性个人住房贷款的重定价周期为1年且重定价日为每年1月1日。

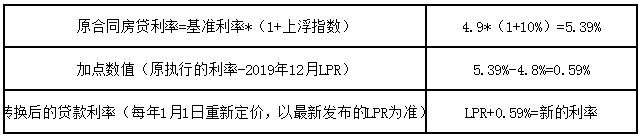

以此为例,若某笔商业性个人住房贷款原合同期限20年,剩余期限为8年,原合同约定的利率为5年期以上贷款基准利率上浮10%,现执行利率为4.9%×(1+10%)=5.39%。2019年12月发布的5年期以上LPR为4.8%。如果借贷双方确定在2020年3月30日转换定价基准,且重定价周期仍为1年,重定价日仍为每年1月1日,那么加点幅度应为0.59个百分点(5.39%-4.8%=0.59%)。

2020年3月30日至12月31日,执行的利率水平仍是5.39%(4.8%+0.59%)。在此后的个重定价日,即2021年1月1日,按照重新约定的重定价规则,执行的利率将调整为2020年12月发布的5年期以上LPR+0.59%,此后每年以此类推。

(举例示意)

切换为LPR机制的利率与固定利率之间的变量在于每年12月份发布的LPR,若LPR涨,则实际利率涨;若LPR跌,则一起跌。对于借款人来说,是想一劳永逸,减少变化,还是每年保持新奇了。

3

利率或可长期保持低位

对于此次公告,是想全面推动贷款市场化定价。比较受人关注的是,未来LPR的走向。从首次定价开始至今,五年期以上的LPR下降5BP,从4.85%降至4.8%。从央行历年贷款利率来看,走低是趋势。

的为1996年5月份的14.94%,的为LPR机制变革前的4.9%,历经数十年的变化,贷款利率以下降为主;在以LPR定价后,贷款利率继续下行。

参照其它国家来看,美国五年期以上贷款利率4.75%左右、日本为0.95%、法国为1.75%左右,丹麦甚至负利率;对比来看,我国银行贷款利率属于较高,以如今的发展速度来看,未来降低贷款利率也有可能。

(法国5年期以上贷款利率)

从这来看,选择LPR加点利率的,每年都能调整1次,房贷利率不会再出现几年维持不变的情形,未来还有可能会减少还贷利息。而选择固定利率的人,未来不管如何变化,都将与你无关。所以,豆姐当然更看重一年调整一次的浮动利率。

最后,给各位借贷人提醒的是,从2020年3月份开始,贷款利率改变后,你的还款金额就要发生变化了,特别是之前使用等额本息的借贷人,注意调整自己的到期还款额,不影响信用。

(文章整理来源:中国人民银行官网)

武汉楼市直击2020-01-06 09:23:50

武汉楼市直击2020-01-06 09:23:50