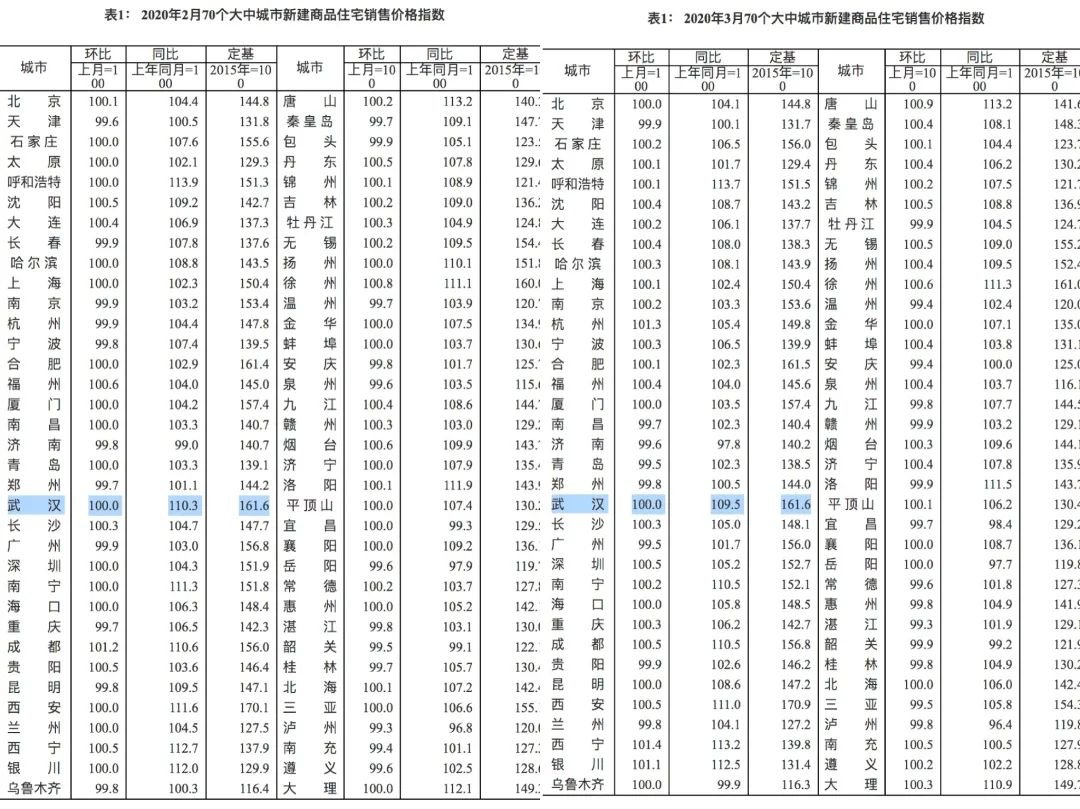

今日,国家统计局发布了3月份70大中城市商品住宅销售价格变动情况,根据数据显示,武汉市新建商品住宅和二手房均无成交,销售价格视为没有变动,同2月份一样,武汉市环比数据再次为零。但从统计局发布的指数中同比数据来看,武汉市自2019年3月-2020年3月期间,新房价格上涨9.5%,较二月份相比,回落0.8%。

1

武汉新房市场连续两月停摆,同比涨幅回落

同2月份数据一样,3月份,多个城市在疫情影响之下,新房连续无成交数据;70个城市中39个城市销售价格同比上涨,其中上涨指数的为西宁,涨幅达1.4%;22个城市同比下跌,其中湛江下降,跌幅达0.7%;另外9个城市无成交数据,销售价格无变动。

武汉也是自2月份开始,连续2个月新房市场无成交,可以说这种情况比较罕见了。整整两个月,武汉的楼市处于停摆状态,全市新房、二手房均无成交;当然也是因为疫情这种不可抗力因素的影响。

从上图我们可以直观的了解到,武汉2月份与3月份新房价格的变动,其中仅有同比数值有所变化,2月份武汉新房价格同比上涨10.3%;3月份上涨9.5%,同比回落0.8%。借此,我们来回顾看看武汉自2019年3月到2020年3月的,房价是在如何变化的。

2

1区领涨、3区下跌,各区房价变化差异明显

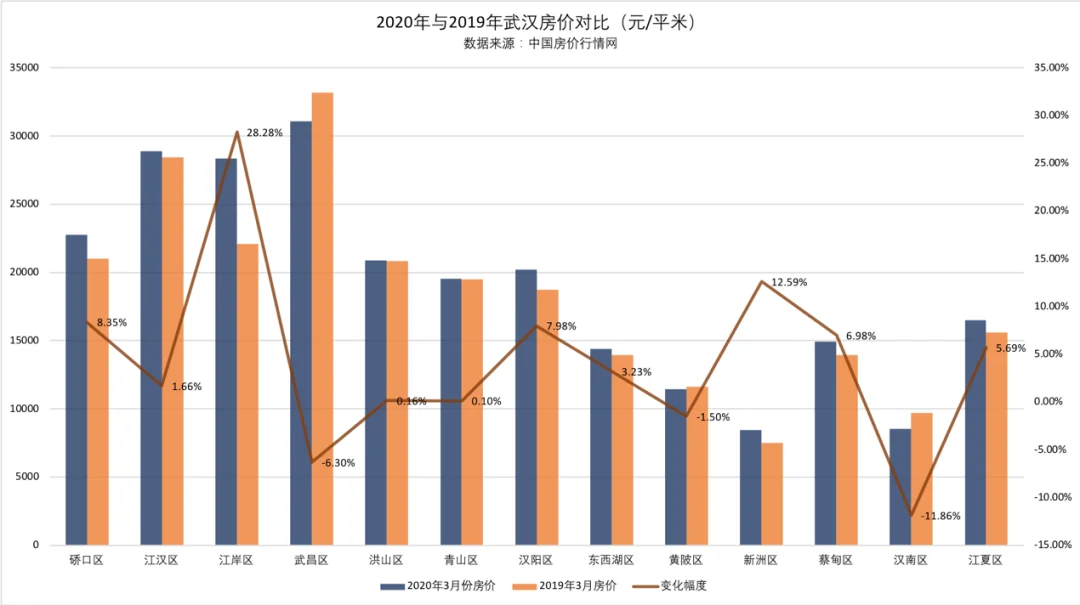

根据每月整理的中国房价行情网数据显示,2019年3月与2020年3月份,武汉各区域房价变化明显房价上涨区域达到10个,仅有3个区域房价下跌;其中涨幅、跌幅之间与其他区域差距明显拉开。

根据上表显示,近一年房价上涨的区域有硚口区、江岸区、江汉区、洪山区、青山区、汉阳区、东西湖区、新洲区、蔡甸区、江夏区等。其中江岸区涨幅,一年里新房价格上涨6248元/平米,涨幅达到28.28%,其次是涨幅为12.59%的新洲区与8.35%的硚口区。从数据来看,主城区涨幅高于远城区。

而下跌区域中,汉南区以11.86%的跌幅排名,其次是武昌区的6.30%和黄陂区的1.5%。在此前我们已经分析过汉南区房价下跌的原因,确实是因为板块的发展受到限制以及来自小军山板块的压力,汉南区还是得继续依靠经开区来提升自己的发展格局。

此外,还需要注意的是,除3个下跌区域外,涨幅比较小的区域,如青山区和洪山区;其中青山区近一年房价仅上涨21元/平米,这意味着青山区房价上涨的压力较大。

目前青山区的房源比较集中于青山滨江商务区,是一个长期横盘的板块,这个区域的关注度在武汉市场上并不高,但房价却并不低,如中冶·39大街在售均价24500元/平米、御江壹品青山樽在售均价22600元/平米等等;同时也因为楼盘项目的聚集,目前在售住宅项目多达7个,彼此之间竞争也比较激烈;所以青山区整体价格相对稳定,没有出现大幅度的涨价。

3

全面重启之后,武汉楼市恢复如何?

如今,距离武汉正式解封也有一周多的时间了,全市各行各业也在加推复工中,楼市必然不落人后;截至10日下午,目前全市已备案将陆续开门的楼盘有600多个,而不少售楼部已有购房者前去看房签约。

复工周,4月6日至4月12日期间,全市新增商品住宅成交6.4万方,各区周度成交量维持在0.4万方左右,整个市场依然还受着疫情的影响,较去年同期成交缩减81%,不足以往平均水平的1/4。其中远城区相对主城区而言,成交量较高,可能考虑到是年前积压的客群或者未成功备案的成交;而中心城区中汉阳区和洪山区需求也比较旺盛,尤其是汉阳区每日新房成交量时常占据榜首,峰一日成交达到60套,在4月15日,虽然与以往相比不值一提,但这样的成绩也来得不容易。

除以上个别区域外,还是有很多区域市场反响平平,仍需要一段时间来恢复如常;从各个售楼部情况来看,到访客户量在逐日增加,但目前更多是采用提前预约模式,也会大大限制人流,所以彻底恢复如初,在短期内还是比较难以实现的。

如今,不管是房地产行业,还是其他行业,疫情带来的影响正在一点一点的渗透出来,之前我们宅在家里不知道,如今,我们可以走出来,看到的又是另外的一面,我们仍需要做好充分的准备将影响降至。

武汉楼市直击2020-04-16 16:50:44

武汉楼市直击2020-04-16 16:50:44